L’assurance maladie ne fait pas de distinction : navetteur entre la France et la Suisse ou résident classique, chacun doit se plier à la règle. Pour les frontaliers, la CMU, le régime de sécurité sociale français dédié, prend le relais et couvre les soins pour vous et votre famille. Votre interlocuteur, c’est le CNTFS, bras armé de l’URSSAF pour la gestion et la collecte. Déclarer ses revenus, comprendre les modalités, appliquer les déductions spécifiques… Autant d’étapes à ne pas négliger si vous voulez éviter les mauvaises surprises et optimiser votre dossier CMU.

Déclarer votre revenu du CNTFS

Dès que la CPAM vous a affilié à la CMU, votre inscription auprès du Centre national des travailleurs transfrontaliers en Suisse est automatique. Vous recevez alors un courrier vous indiquant votre numéro de compte contributeur. À partir de là, il vous suffit de créer votre espace personnel sur le site de l’URSSAF pour compléter votre dossier et commencer à cotiser à la CMU.

A voir aussi : Lettre explicative en situation difficile : rédaction et conseils pratiques

Comment effectuer une déclaration auprès de la CNTFS ?

Le Centre national des travailleurs frontaliers en Suisse propose un accueil physique tous les matins, de 8h30 à 12h30. Il est possible de prendre rendez-vous au 0806.807.713 ou via le site www.urssaf.fr. Vous pouvez aussi, de façon plus pratique, déclarer vos revenus en ligne en accédant à votre espace URSSAF.

Pourquoi déclarer vos revenus ?

Votre contribution à la CMU dépend d’un barème précis. La déclaration de vos revenus permet d’ajuster le montant au plus juste. La formule appliquée pour calculer la cotisation de l’année N repose sur les revenus de l’année N-2 : (revenu N-2, 25 % du PASS) x 8 % x (nombre de jours d’adhésion / 365). Une déduction forfaitaire de 25 % du PASS, soit 10 284 € pour un PASS fixé à 41 136 €, s’applique systématiquement. Si vous ne déclarez pas vos revenus, la CPAM retient une base forfaitaire équivalant à cinq fois le PASS, ce qui gonfle artificiellement la cotisation (par exemple, 205 680 € en 2020).

A découvrir également : Aide financière : Qui peut me venir en aide ? Quelles solutions ?

Bon à savoir :

- Deux membres d’un même foyer fiscal affiliés à la CMU doivent chacun remplir leur propre déclaration.

- La contribution est due pour chaque assuré, calculée au prorata du temps d’affiliation, de la date d’entrée à la date de sortie du régime.

La déclaration en deux étapes

Première étape : la déclaration initiale

Dans les 20 jours suivant votre affiliation, connectez-vous à votre espace « Le travailleur frontalier en Suisse » sur le site de l’URSSAF pour remplir la première déclaration.

Étape suivante : la déclaration annuelle

Chaque mois de septembre, il s’agit de déclarer les revenus de l’année précédente. Ce relevé détermine la base de calcul pour l’année suivante.

Comment régler vos cotisations ?

Une fois les revenus déclarés, un échéancier vous est transmis. Par défaut, le paiement s’effectue chaque dernier jour ouvrable de chaque trimestre civil (par exemple, le 31 mars pour le premier trimestre). Plusieurs moyens de paiement sont proposés :

- prélèvement automatique ;

- virement bancaire ;

- paiement électronique ou carte bancaire ;

- chèque.

Si vous préférez mensualiser vos paiements, cette option est accessible via votre espace en ligne. Dans ce cas, le prélèvement automatique devient obligatoire. En cas de difficulté de paiement, contactez le CNTFS via votre espace en ligne ou par téléphone. Un retard déclenche l’application de pénalités.

Comment remplir la déclaration frontalière de l’URSSAF ?

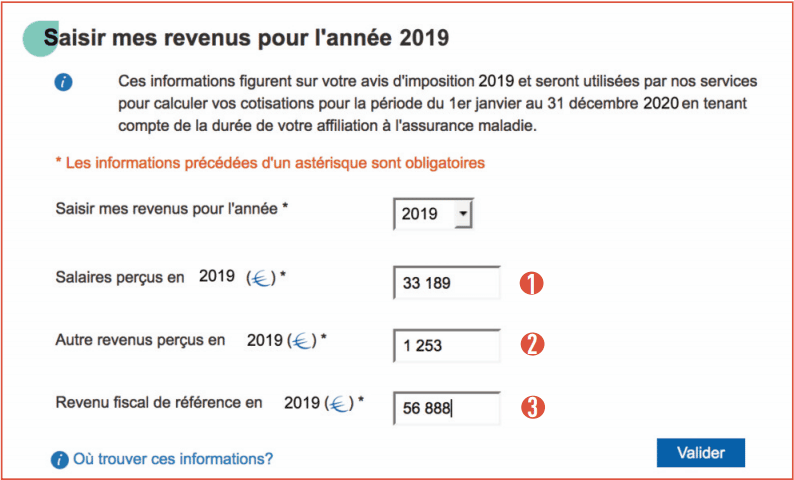

Vous pouvez choisir entre le formulaire papier ou la déclaration en ligne. Avant de commencer, munissez-vous de votre avis fiscal, car il vous faudra renseigner :

- les salaires perçus ;

- les autres revenus perçus ;

- le revenu fiscal de référence.

Le calcul de la contribution repose sur les deux premières informations. Si aucun revenu n’a été perçu, indiquez simplement « 0 ».

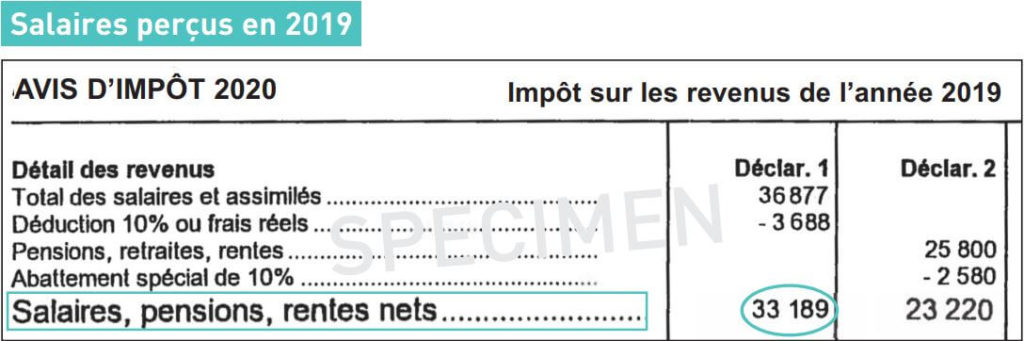

Étape 1 : salaires perçus

Les salaires correspondent à vos revenus d’activité, diminués des frais réels ou d’un abattement forfaitaire de 10 %. Sur cette somme, vous retranchez les pensions que vous versez et additionnez celles reçues.

N’oubliez pas : le montant déclaré doit intégrer les déductions liées à vos cotisations CMU, détaillées plus loin dans l’article.

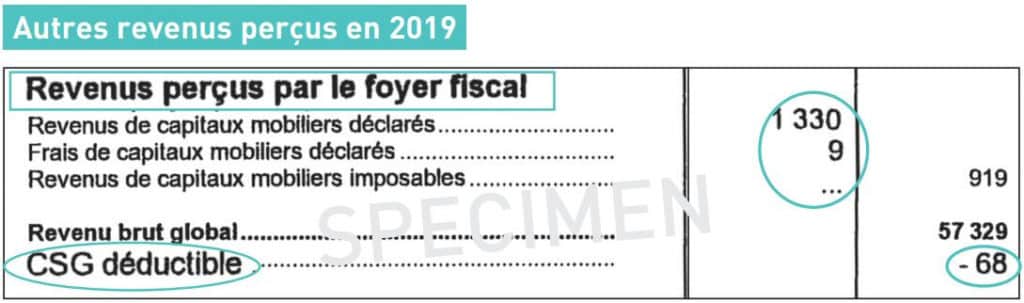

Étape 2 : autres revenus perçus

Déclaration individuelle :

Indiquez le montant de vos autres revenus, après déduction de la CSG, des dépenses en capital et des déficits fonciers.

Déclaration conjointe pour le foyer fiscal :

Pour chaque personne, détaillez le montant correspondant, en appliquant les mêmes déductions (CSG, capital, déficit foncier). C’est à ce stade que vous mentionnez rentes viagères et revenus de propriété compris dans le revenu fiscal de référence. Si ce montant est négatif, soustrayez-le du salaire net.

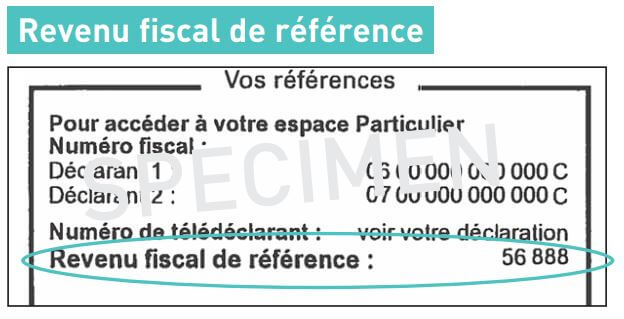

Étape 3 : le revenu fiscal de référence

Reportez le revenu fiscal de référence figurant en première page de votre avis fiscal. Que la déclaration soit individuelle ou conjointe, cette information ne sert pas au calcul des cotisations.

Déclaration de la CMU pour les navetteurs transfrontaliers : la déduction fiscale CNTFS 2020

Les cotisations versées à votre assurance maladie sont déductibles de votre revenu imposable.

Pourquoi appliquer la déduction CNTFS ?

Beaucoup de frontaliers oublient de soustraire leurs contributions CNTFS de leur revenu, ce qui fausse le calcul pour les années suivantes. Exemple concret : un frontalier qui déclare 50 000 € de revenus en 2020 devrait déduire les 2 500 € de cotisations versées la même année. Sans cette opération, le revenu pris en compte pour la base de calcul sera surestimé de 2 500 €, entraînant un trop-payé dès l’année suivante (dans cet exemple, 200 € de cotisations supplémentaires calculées à 8 %). C’est une économie simple : chaque euro déduit allège la note.

Comment procéder à la déduction ?

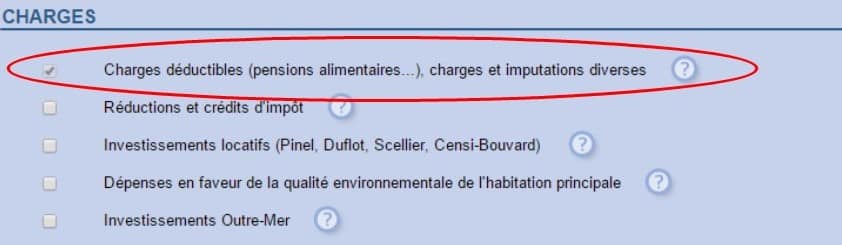

Sur le formulaire 2042 (le formulaire bleu), rendez-vous dans la section « dépenses » de la déclaration de revenus. Cochez la case « Dépenses, dépenses et frais divers déductibles ».

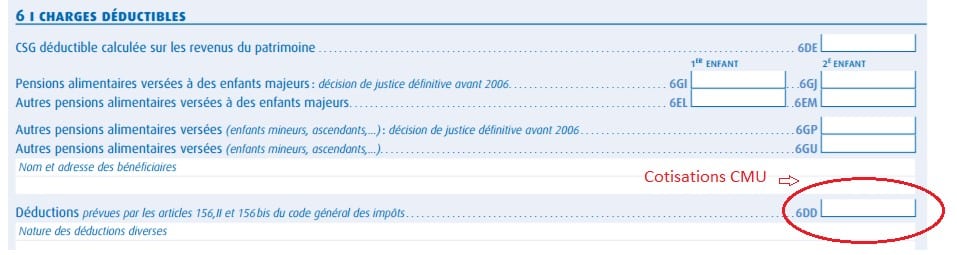

Notez le montant total des cotisations versées pour votre foyer fiscal dans la case 6DD.

Une déduction oubliée lors de la déclaration à l’URSSAF ?

Bonne nouvelle : il est possible de rattraper le tir. Une demande de rectification CMU peut être réalisée via le formulaire de contact sur le site de l’URSSAF, pour les trois derniers exercices, à tout moment. La modification peut être faite en ligne, sur le site de l’URSSAF ou de la CNTFS. Pensez à joindre une copie de votre avis fiscal qui mentionne le montant en case 6DD. Attention : sans cette ligne, la correction ne sera pas prise en compte.

À retenir :

Le CNTFS, rattaché à l’URSSAF et à la CPAM, pilote vos contributions CMU selon vos revenus. Chaque année, ces cotisations doivent être déduites de votre revenu imposable afin d’éviter que le calcul ne gonfle artificiellement votre base pour l’année suivante. Si le mécanisme semble complexe, il vaut la peine d’être maîtrisé. Un spécialiste des questions frontalières peut vous aider à vérifier que vos déclarations jouent en votre faveur. Son expertise peut vous éviter bien des déconvenues et limiter la base de cotisation à l’UMC. Pour les frontaliers, demander l’avis d’un expert, c’est s’assurer de garder la main sur le montant de ses contributions. Rien de plus concret.