Equipement

Utilisé principalement dans les grandes villes comme Paris, l’ascenseur électrique est très apprécié par particuliers et professionnels pour accéder rapidement…

Famille

L’administration fiscale poursuit sa transformation numérique. Il offre désormais aux utilisateurs la possibilité de déclarer leurs dons manuels en ligne.…

La « réduction » d’un corps nécessite une exhumation (qui peut être effectuée dans les cinq ans suivant le décès)…

Juridique

Depuis quelque temps déjà, les tubes PEX (polyéthylène réticulé haute densité) ont commencé à détrôner les tuyaux en cuivre dans…

Loisirs

C’est bientôt ton anniversaire de mariage et tu veux le fêter de façon originale ? Vous souhaitez offrir à votre conjoint…

Les bijoux en or sont le thème traditionnel des 50 ans de mariage. Il existe plusieurs bijoux en or à…

Au crépuscule de la vie, maintenir une bonne santé physique et mentale est essentiel pour profiter pleinement de chaque instant.…

News

Retraite

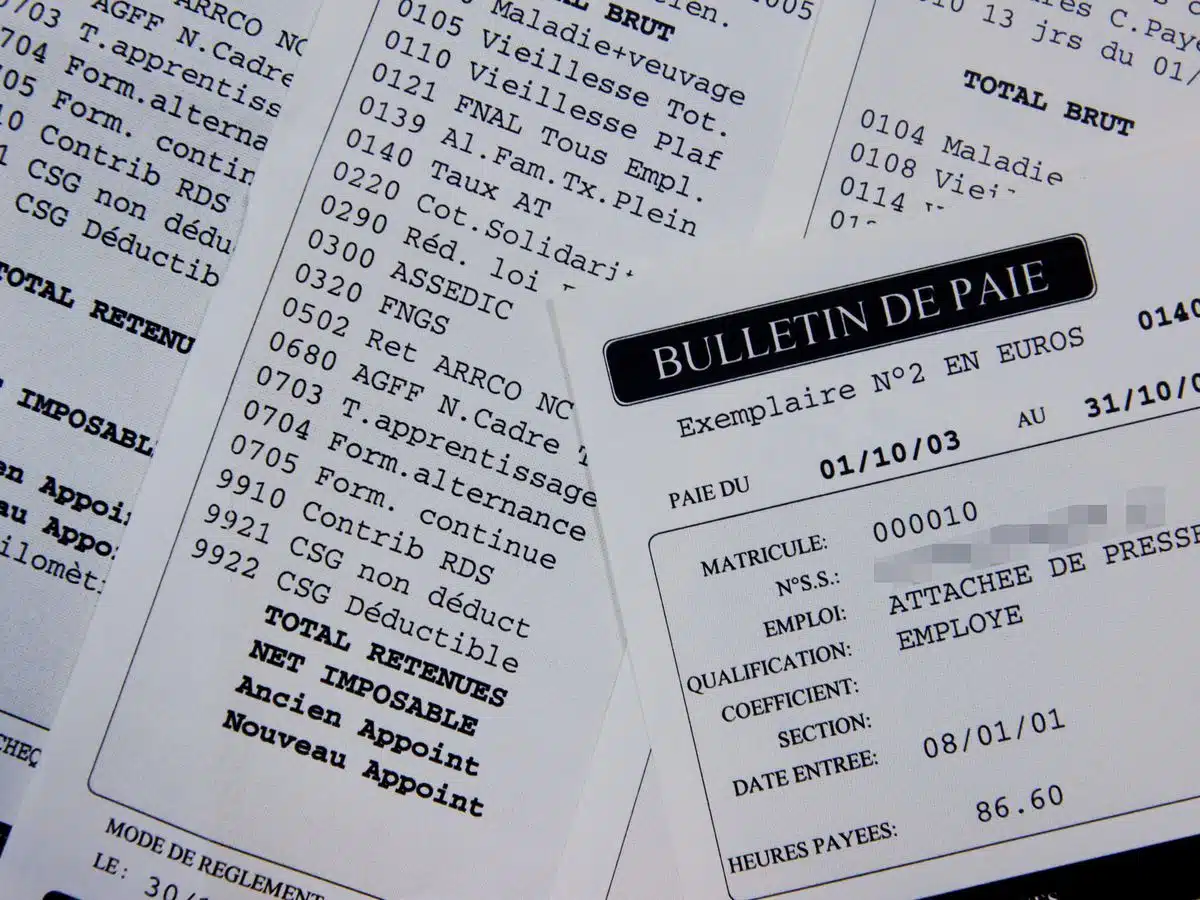

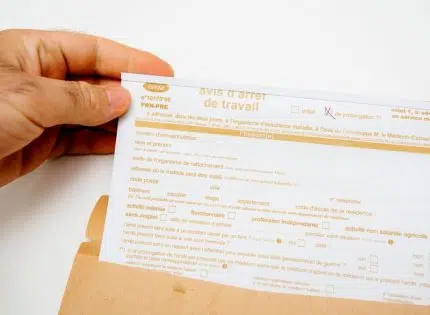

L’impact sur votre retraite de base Lorsque vous êtes membre et que vous avez contribué au régime général, les indemnités…

À l’aube de l’avant-dernière décennie avant la retraite, nombreux sont ceux qui envisagent une reconversion professionnelle. Passé 55 ans, ce…

Lorsqu’on aborde les mécanismes de solidarité envers les seniors, deux dispositifs majeurs sont souvent mentionnés : la retraite minimale et…

Santé

Les monte-escaliers debout représentent une solution idéale pour les personnes ayant des difficultés à monter les marches mais qui peuvent…

Au sein des maisons à étages et des établissements équipés pour favoriser l’accessibilité, les monte-escaliers debout offrent une solution pratique…

Seniors

Selon les statistiques de l’INSEE publiées en 2023, plus ou moins 4,1 millions de séniors de plus de 80 ans…

Services

Avec l’âge, il peut arriver qu’une personne âgée ne puisse plus ou ne veuille plus rester à la maison. Ensuite,…

Ces dernières années, la tendance est aux enterrements pas chers. La majorité préfère désormais réaliser des économies tout en offrant…

Viasanté Mutuelle par un élan de solidarité et d’humanisme offre plusieurs formules d’assurance à ses clients. Il peut s’agir d’un…